昨今、新築マンションの価格が上昇していると言われますが、これまでの推移を確認していきます。

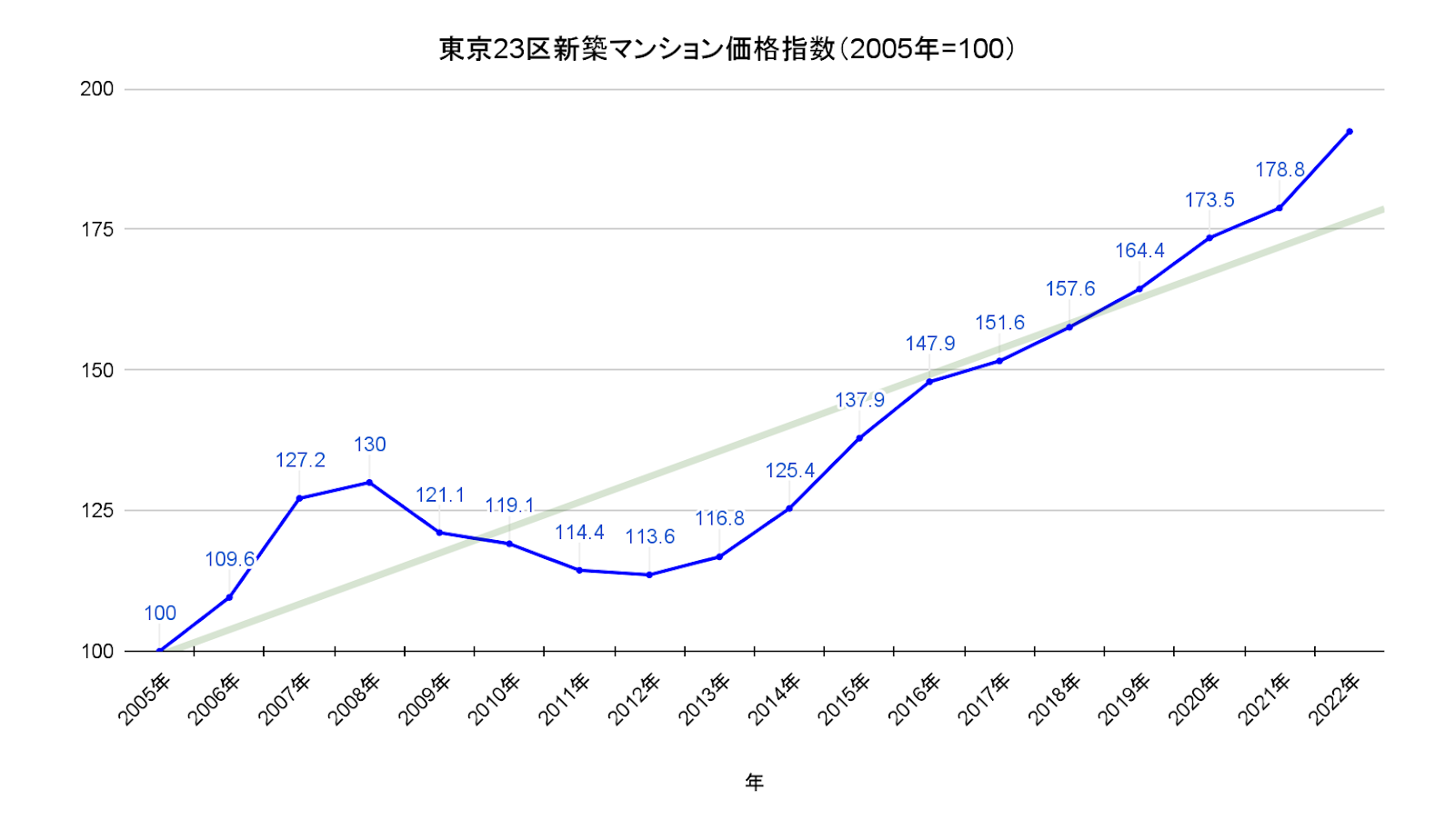

下のグラフは「ニッセイ基礎研究所」が発表した東京23区の新築マンションの価格指数となっています。2005年の東京23区の新築マンション価格を100とした場合の推移となっており、2005年からリーマンショック前の2008年にかけて上昇し、その後2012年頃まで価格は下落していました。2013年から毎年価格は上昇しており、2022年では新築マンション価格指数は192.4となっておりいます。

売却前に損をしない為の方法を

不動産の専門家が解説!

詳しくはこちらから

不動産売却検討中の方必見!

損をしない不動産売却の必勝法のまとめ!

2005年から2022年までトレンドライン(図1の緑線)を引くと、正に右肩上がりであり、総じてマンション価格は上昇を続けてきたことが分かります。

図1:東京23区新築マンション価格指数 (ニッセイ基礎研究所のデータをもとに編集)

マンション市場を取り巻く環境

分譲マンションの価格には、主に以下の強く要素が関係しています。

- マンション供給動向

- 建築コスト

- マンション用地の動向

- 住宅ローンの動向

マンション供給動向

経済学では、価格は需要と供給で決まると言われています。

新築分譲マンションの価格上昇の要因に供給減少があります。

不動産経済研究所の調査によると、2005年の首都圏の新築分譲マンションの供給戸数は85,429戸、価格上昇が続いた2008年は43,733戸、価格上昇が始まった2013年は56,478戸、そして2022年は29,569戸となっています。つまり2022年は2013年の約半分程度しか供給がなく、2005年との比較では約1/3程度となっています。この傾向は継続しており、2023年の首都圏の新築分譲マンションの供給は約2.8万戸と2005年以降で最も少ない供給であったと予測されています。

建築コスト

世界的な建築資材の高騰や建築従事者の不足に伴い、建築費は大幅に上昇しています。

マンション価格の構成は、マンション用地+建築費+販売経費+デベロッパー利益となっています。

建築費が上昇すると、分譲するデベロッパーは利益確保のため、価格に転嫁するしかありません。筆者は不動産開発担当として業務を行っていますが、建築費高騰は2018年頃から継続しており、2022年以降はより顕著となっています。物流施設など、プロジェクトに占める建築費割合の大きい案件はストップせざるを得ない状況にまでなっており、不動産業界の大きな課題になっています。

マンション用地

年々、マンション用地の取得は難しくなっています。かつては、企業の社宅や遊休不動産、工場跡地など、マンションに適した土地があり、それらが分譲マンションに建替えられてきました。国土交通省の統計によると、20年と比較すると、「社宅・従業員宿舎」は約60%、「工場・倉庫」の面積は約35%、それぞれ減少しています。また近年、まとまった土地が市場にでると、マンション開発業者だけではなく、オフィスやホテル、エリアによっては物流、商業施設などと競合するため、希少性の高い土地は高騰し、争奪戦は過熱しています。このような状況下、今後供給数がいっきに増加することは考えられません。

住宅ローン

2024年1月の変動金利(新規借入)の状況は以下のとおりです。

・auじぶん銀行 0.169%

・PayPay銀行 0.250%

・住信SBI銀行 0.320%

少し前に住宅ローンを活用した人からすると、かなり金利が下がっていると感じるでしょう。下記の表は、2017年1月~2024年1月のダイヤモンド不動産研究所とホームローンドクターが共同で行っている「DH住宅ローン指数」です。

| 2024年 | 2023年 | 2022年 | 2021年 | 2020年 | 2019年 | 2018年 | 2017年 | |

| 変動金利 | 0.448% | 0.543% | 0.580% | 0.598% | 0.603% | 0.679% | 0.664% | 0.698% |

| 10年固定金利 | 1.118% | 1.214% | 0.956% | 0.930% | 0.974% | 0.971% | 0.997% | 0.982% |

変動金利は緩やかに下落が続いており、10年固定金利については、2021年頃から上昇が始まりましたが、緩やかな上昇にとどまっています。金利が安ければ住宅購入の負担を軽減するため、長期に渡る低金利が好調なマンション市場を支えていると言えます。

10年前より高く売れる理由

過去10年のリセールバリューは1.3倍にも?

新築マンションの価格はこれまで解説した通り、供給動向や建築費、住宅ローンなどの要因により右肩上がりで上昇してきました。

東京カンテイが公表した「中古マンションのリセールバリュー2022」によると、10年前の新築分譲マンション価格と中古マンションの成約価格を比較すると、首都圏平均は132.5%となっています。比較対象が2012年前後でマンション価格が比較的落ち着いていた時期であることも考慮すべきですが、都心だけでなく郊外エリアに位置する駅もほとんどの分譲マンションで価格が上昇しています。特に資産価値が高いと言われる山手線エリア、富裕層から人気のある城南エリアなどは総じて1.5倍以上になっています。

最もリセールバリューが高かったのは「六本木一丁目」で251%と、分譲当時の2.5倍以上に値上がりしています。対象398駅のうち大半が100%超えをしており、資産価値が1.5倍以上となった駅は71を数えます。一方、新築分譲時より資産価値が減少しているのは、首都圏の遠隔地に散見される程度であり、減少幅は2割程度と築年を考慮すれば、資産価値は一定程度保たれていると言えます。

参考:2022年のリセールバリュー最高駅は「六本木一丁目」の251.6% (kantei.ne.jp)

分譲マンションの価格今後10年の予測

これまで右肩上がりの上昇を続けた分譲マンションの価格ですが、将来を考えると以下のようなリスクがあります。

- 人口減少

- 金利上昇

- 実需層が買えない

人口が減少すれば、マンションの需要に影響します。日本の人口は2004年をピーク(人口12,784万人)に減少しており、2040年には2004年の約10%と減少し、同時に労働人口(マンションを購入する実需層)が大幅に不足する問題が起きるという予測となっています。また人口流入が続いていた東京も2030年をピークに減少を迎えます。

人口減少に伴いマンション市場を支えていた住宅ローンは、金利の上昇リスクがあります。世界各国の先進国が物価高抑制のため、利上げを実施しており、日本も金利のある世界に戻る可能性があります。日銀の政策金利が上昇すれば、住宅ローン金利は上昇します。

東京23区の分譲マンション価格の平均が1億円を突破するなど、一部の富裕層や海外投資家などがターゲットとなっており、普通のサラリーマン家庭ではマンションが買えない事態になっています。実需層が買えない現在のマンション市場は、実態経済から乖離した価格を形成していると言わざるを得なく、バブル崩壊の懸念があります。

つまり、分譲マンションを取り巻く環境を見ると将来には相応のリスクがあり、これまでのような上昇期待は難しく、逆にバブルが崩壊する可能性も否定できません。分譲マンションの売却を検討されているのであれば、今が絶好のタイミングである可能性があります。

参考:不動産経済研究所「全国マンション市場50年史」

売却前に損をしない為の方法を

不動産の専門家が解説!

詳しくはこちらから

不動産売却検討中の方必見!

損をしない不動産売却の

必勝法のまとめ!

加藤 勇

2級ファイナンシャル・プランニング技能士、AFP、証券外務員Ⅰ種、住宅ローンアドバイザー

愛知県内の信用金庫に20年以上勤務し、多数の店舗で個人・法人の資金計画等のコンサルティング業務に従事。個人の資産運用・保険・住宅ローン、法人の融資や事業計画策定といった幅広い実務経験を活かし、顧客に寄り添う丁寧なコンサルティング業務が顧客から支持されている。

メッセージ

日々進化、変化する社会の中で、自分自身も向上心を持ち、自己研鑽に励んでおります。 お客様と二人三脚で、よい人生を歩めるようにお手伝いして参ります。 どうぞよろしくお願い致します。